5.2 Tipos de élites y tipos de política fiscal

La desigualdad y sobre todo lo limitado de los espacios fiscales y débiles estructuras tributarias han motivado el desarrollo de un importante conjunto de estudios comparados sobre el rol de las élites en las políticas tributarias. Parte del consenso de estos trabajos comparados es que la baja recaudación fiscal en la región puede ser explicaba, en parte, por el atraso económico, las debilidades de la estructura tributaria y también por el poder de las élites económicas (Bogliaccini & Luna, 2016; Fairfield, 2015; Schneider, 2012).

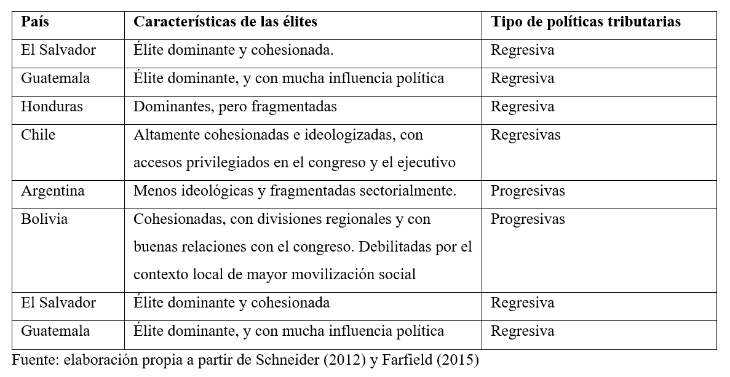

En El Salvador, una élite dominante y cohesionada se correspondió con la expansión de la base tributaria, pero con énfasis en impuestos indirectos y un mayor peso en los pobres. En Honduras, una élite dominante pero dividida se correspondió con niveles moderados de capacidad fiscal, pero con limitadas capacidades de extender la proporción impositiva sobre las élites. Y en Guatemala, una élite dividida con un proyecto en crisis limitó cualquier avance tributario desde la firma de los acuerdos de paz en 1996 (Schneider, 2012). Asimismo, un estudio que enlaza las políticas públicas con las élites, realizado por Sánchez-Ancochea et al. (2015), muestra una relación entre las posibilidades de favorecer una mayor incorporación social en América Central y cambios y preferencias en las élites. Sobre esto, por ejemplo, se discute que en El Salvador una élite modernizada y con necesidad de fortalecer el Estado para su expansión requeriría de aumentar la base impositiva para la ampliación de obras de infraestructura, lo cual abría espacios para una mejor recaudación fiscal.

Para el ex ministro de Hacienda de Guatemala, Juan Alberto Fuentes Knight es conocido que muchas empresas mantienen tres registros contables: el que le enseñan a las autoridades de hacienda que refleja pocas ganancias y muchas pérdidas, otro que le muestran a los bancos para acceder a créditos donde aumentan sus ganancias para aparecer como exitosas, y un libro real que es un completo secreto (Knight, 2011). Esta cita y casos recientes de divulgación de información fiscal, por ejemplo, los Panama Papers dan cuenta de la importancia del estudio de las formas, mecanismos y recursos que tienen las élites para influir sobre el diseño de las políticas fiscales, pero también, para impedir que se den discusiones o también para que las reformas fiscales sean blandas con sus intereses y fuertes con la mayoría de la población.

En el caso de la aprobación o propuestas de reformas fiscales en Argentina, Chile, y Bolivia las variaciones en el tipo de políticas fiscales se correspondió con diferencias en el poder de las élites (Fairfield, 2015). Por un lado, un poder instrumental fuerte en Chile favoreció después de la llegada de la democracia que el aumento de los impuestos a los ricos quedara fuera de la agenda. En particular, la alta cohesión de las élites chilenas les permitió movilizarse en contra de los impuestos, los estrechos vínculos entre élites económicas y partidos políticos de oposición facilitó que los grandes empresarios tuvieran músculo político en el congreso, y distintas e informales formas de consultas con las élites empresariales desde el Ejecutivo. Fairfield destaca que el poder de las élites en Chile era tan fuerte que, con sólo el hecho de la amenaza al gobierno de Lagos, la reforma tributaria propuesta fue marginal y sin tocar los recursos de las élites.

A diferencia de Chile donde el impuesto a las corporaciones es el más bajo de América Latina (17%), en Argentina se aumentó del 20 al 35%. Además, se lograron aprobar reformas que buscaban cerrar portillos para la evasión, y se otorgó a los organismos administrativos mayores poderes para luchar contra la evasión y elusión fiscal. En este caso, el poder estructural de las élites fue débil y solo ocasionalmente influyó sobre el diseño de los impuestos sobre las corporaciones, pero no imposibilitó sus aumentos. A diferencia de Chile, las élites económicas argentinas estaban poco cohesionadas y tendieron a buscar defender intereses sectoriales antes que desarrollar una visión colectiva de élites. Las relaciones con los legisladores eran débiles y con ausencia de partidos de derecha empresarial. El reclutamiento de personas cercanas de las élites fue limitado o sectorial, lo que redujo más su poder instrumental.

Finalmente, en el caso de Bolivia, Fairfield documenta que pese a gozar de un poder instrumental fuerte entre 2003 y 2004, caracterizado por alta cohesión entre las élites y vínculos partidarios e informales con la clase política, este poder fue relativo en comparación con el contexto nacional. La movilización de sectores populares logró crear un ámbito de disputa y apoyo popular para exigir mayores impuestos a las élites que logro relativizar el poder y la influencia de las élites económicas.

En torno a la relación existente entre élites y política fiscal en América Latina existen dos trabajos que han sido clave, explicando, desde diferentes lugares las relaciones que existen entre estas variables. En América Central, Schneider (2012) encontró que el tipo de élites y su cohesión definió los tipos de políticas fiscales implementadas.

Los trabajos citados de Fairfield y Schneider dan cuenta de metodologías, planteamientos teóricos, y recursos a los cuales se puede acceder para estudiar a las élites económicas y su relación con las políticas fiscales y tributarias particulares de cada país. Se trata de entender los roles que juegan las élites en cada contexto y discusión tributaria particular, su influencia sobre los tomadores decisión antes o después de la legislación, y también entender qué tipo de élites son, que tan cohesionadas entre ellas están o no, si existen o no divisiones sectoriales o regionales, y también el peso que pueden adquirir en coyunturas particulares frente a sociedades civiles fuertes y con capacidad de movilización.

Tabla 3. Características de las élites y de las políticas tributarias aprobadas (1992-2012)